Filas menores, vitrines tímidas e clientes apreensivos. A vizinhança mudou de ritmo, e o cheiro de pão quente virou interrogação.

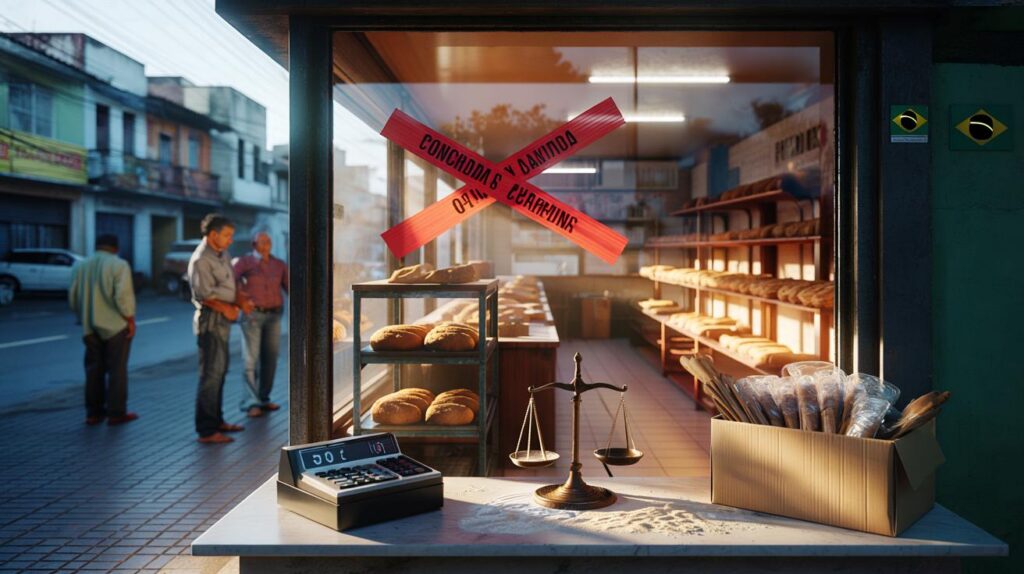

Uma decisão tomada em Concórdia (SC) alterou o futuro do Grupo Bokitu’s, rede conhecida de padarias no oeste catarinense. O processo que tentava reerguer a empresa foi encerrado e dará lugar à liquidação judicial, com venda de ativos e pagamento de dívidas conforme a lei.

O que aconteceu

A Vara Regional de Falências e Recuperações Judiciais de Concórdia decretou a falência do Grupo Bokitu’s, que estava em recuperação desde 29 de março de 2023, com base no artigo 52 da Lei 11.101/2005. Os relatórios da administração judicial e as manifestações das partes indicaram ausência de atividade econômica sustentável e falta de perspectiva concreta de retomada.

Diante desse quadro, o juízo converteu a recuperação em falência. O caso segue agora para a etapa de levantamento de bens, auditoria de dívidas e programação de leilões para amortizar o passivo junto a credores.

O processo migra para liquidação: bens serão arrecadados e vendidos, e os credores receberão conforme a ordem legal de prioridades.

Quem fazia parte do grupo

O conglomerado reunia marcas tradicionais de panificação da região, que por anos abasteceram bairros e pontos de grande circulação:

- Bokitu’s Padaria

- GBA Indústria

- Padaria Mcecília

- Padaria Pinherus

- Panificadora Hellô

Os autos também citam a Albatroz Investimento e Participação Empresarial Ltda., empresa que havia assumido o controle societário do grupo em momento anterior à falência.

Unidade ainda em operação

Uma loja próxima ao Sesc de Concórdia segue em funcionamento. A continuidade pode ser temporária e dependerá das decisões da administração judicial, que poderá manter operações para preservar valor de venda, incluir a unidade em leilão ou avaliar alternativas de transferência de atividades. Consumidores com encomendas devem guardar comprovantes e acompanhar futuras comunicações oficiais.

Como será a liquidação judicial

Com a falência decretada, inicia-se uma rotina processual padronizada pela Lei 11.101/2005. Um administrador judicial será nomeado para mapear bens, identificar estoques, máquinas, marcas e créditos a receber, além de reunir informações de contratos e passivos. Depois, virão os editais e os atos de venda.

| Etapa | O que ocorre | O que o público deve fazer | Prazo/observação |

|---|---|---|---|

| Nomeação do administrador judicial | Responsável técnico assume a condução da massa falida | Aguardar o edital com instruções e canais oficiais | Definido pelo juízo |

| Publicação do primeiro edital | Relação inicial de credores e orientações | Credores apresentam habilitação ou divergência | Prazo legal costuma ser de 15 dias após o edital |

| Arrecadação e avaliação de bens | Levantamento de imóveis, equipamentos, marcas e estoques | Eventuais interessados podem indicar bens e documentos | Conforme calendário processual |

| Leilões e propostas de venda | Alienação de ativos para gerar caixa | Investidores podem se habilitar nos certames | Regras em editais específicos |

| Pagamento aos credores | Distribuição conforme ordem de prioridade legal | Acompanhar homologações e rateios | Depende do montante arrecadado |

Credores precisam ficar atentos ao edital: a janela para habilitar créditos é curta e definida em lei.

Impactos na economia local

O fechamento encerra décadas de fornecimento diário de pães, doces e produtos prontos, mexendo com rotinas de famílias e de pequenos comércios vizinhos. Funcionários perdem postos, fornecedores encurtam carteira de clientes e o município sente os efeitos na arrecadação e no movimento de ruas comerciais.

Para funcionários

- Créditos trabalhistas têm prioridade dentro dos limites previstos em lei, após a arrecadação de ativos.

- Verbas rescisórias, FGTS e seguro-desemprego seguem regras específicas; documentos de vínculo e contracheques devem ser guardados.

- O administrador judicial divulgará instruções sobre habilitação e apresentação de provas.

Para fornecedores e locadores

- Notas fiscais, contratos e canhotos de entrega sustentam a habilitação do crédito e aumentam a chance de recebimento.

- Credores com garantia real podem ter preferência sobre o bem gravado, conforme a legislação.

- Renegociações diretas ficam restritas; atos devem ocorrer nos autos, sob supervisão judicial.

Para consumidores

- Vale-compras, encomendas pagas e programas de fidelidade podem ser levados ao processo como créditos de consumo.

- Guarde recibos e notas. Sem prova documental, a habilitação tende a ser rejeitada.

- Observe comunicados na loja ainda aberta; a operação pode mudar de status conforme decisões do juízo.

Por que negócios tradicionais ficam vulneráveis

Padarias operam com margens estreitas e forte pressão de custos: farinha, energia, embalagens e mão de obra subiram em diferentes ondas. A competição de redes maiores, franquias e apps de entrega mudou a dinâmica de preço e conveniência. Sem capital de giro, gestão de caixa rigorosa e profissionalização acelerada, empresas familiares sofrem para manter volume e rentabilidade.

O caso também revela o peso da governança. Transições societárias exigem integração de processos, consolidação de dívidas e métricas claras de desempenho. Sem indicadores semanais de caixa, ruptura no abastecimento e desorganização de estoques se multiplicam. Nesse ambiente, um choque de demanda ou custo rapidamente vira insolvência.

Gestão de caixa, controle de estoque e agilidade para ajustar preços e mix são a diferença entre sobreviver e fechar.

Como se preparar: lições práticas para o seu negócio

- Faça projeção de caixa de 13 semanas e revise semanalmente; corte gastos que não geram receita imediata.

- Negocie contratos de insumos com prazos e volumes previsíveis; avalie fornecedores alternativos e estoques mínimos.

- Reveja mix de produtos: priorize itens de giro alto e margem positiva; ajuste o ticket médio com combos e tamanhos.

- Fortaleça canais: retirada rápida, assinaturas semanais e entregas programadas fidelizam sem descontos agressivos.

- Se a receita cair por três meses seguidos, acione um plano de reestruturação com metas e prazos, antes de o caixa secar.

Exemplo simples de impacto de custos

Suponha uma padaria que vende um pão por R$ 10, com custo total de R$ 9 e margem de R$ 1 (10%). Se a farinha encarecer 20% e representar 30% do custo, o custo total vai a R$ 9,54. Sem reajuste, a margem cai para R$ 0,46. Dois aumentos como esse, sem repasse ou ganho de eficiência, eliminam a margem. A saída passa por renegociação com fornecedores, padronização de receitas, revisão de gramaturas e pequenos repasses graduais.

Serviço ao leitor

Quem tem valores a receber deve acompanhar o edital do processo de falência, publicado no Diário da Justiça de Santa Catarina, e seguir as instruções do administrador judicial para habilitar o crédito dentro do prazo. Tenha em mãos documentos que comprovem vínculo, compra, entrega ou pagamento. Para consumidores e pequenos fornecedores, contadores ou defensores públicos podem ajudar a organizar os papéis.

Investidores interessados em ativos — equipamentos, marcas, pontos de venda — devem observar os editais de leilão. Em muitos casos, a operação continua temporariamente para preservar valor, o que pode abrir espaço para propostas que mantenham empregos e atendimento no bairro.

Alguém sabe se a loja perto do Sesc continua aberta esta semana? Tenho encomenda paga e o recibo guardado. A admnistração judicial vai divulgar onde exatamente acompanhar o edital?

Estranho falarem em “atividade insustentável” quando ainda tinha fila cedo. Não dava pra manter duas unidades enquato enxugavam custos? Pra mim foi falha de gestão, e grave.